EBA veröffentlicht Leitlinien zu Kreditvergabe und -überwachung

"Stronger regulation and supervision aimed at problems with underwriting practices and lenders' risk management would have been a more effective and surgical approach to constraining the housing bubble."

Ben Bernake, President, Federal Reserve Board, 2006-2014

Hintergrund

Am 29. Mai 2020 veröffentlichte die European Banking Authority ihre neuen Leitlinien für die Kreditvergabe und Überwachung (Guidelines on Loan Origination and Monitoring) und somit die verbindliche Interpretation von Artikel 74 der Eigenkapitalrichtline (Capital Requirements Directive) von 2013.

Ziel der Leitlinien ist es, die Kreditvergabe- und -überwachungsstandards der beaufsichtigten Institute zu harmonisieren und zu verstärken, um somit die Stabilität und Nachhaltigkeit des Finanzsystems zukünftig auch in schwierigeren Marktphasen besser gewährleisten zu können. Insbesondere sollen die Standards so weit konkretisiert werden, dass ein erneuter Anstieg des Volumens an ausfallgefährdeten Krediten (Non-Performing Loans, NPL) verhindert wird, und somit setzen sie im Prozess des Kreditrisikomanagements deutlich vor den in 2018 veröffentlichten Leitlinien für die Behandlung von NPLs (Guidelines on management of non-performing and forborne exposures) auf. Unter anderem ersetzen sie auch die bislang gültigen Anforderungen an die Kreditwürdigkeitsprüfung aus dem Jahr 2015 (EBA Guidelines on creditworthiness assessment).

Darüber hinaus zielen die Leitlinien auch auf eine Angleichung der Vergabe- und Überwachungsstandards an europäische Regelungen Kundenschutz hin.

Zeithorizont für die Umsetzung

Wie in der zugehörigen Explanatory Note ausgeführt, sind die hier dargelegten Anforderung grundsätzlich - insbesondere vor dem Hintergrund der aktuellen Pandemiesituation - erst nach einer Übergangsfrist in Form eines gleitenden phase-ins anzuwenden, das wie folgt gewährt wurde:

- Ab 30.06.2021 Anwendung für neu vergebenes Kreditgeschäft

- Ab 30.06.2022 Anwendung für neu verhandeltes Bestandsgeschäft

- Ab 30.06.2024 Anwendung für das gesamte Bestandsgeschäft

Die gewährte Übergangsfrist darf jedoch nicht darüber hinwegtäuschen, dass alle wesentlichen Elemente der der Leitlinien bereits binnen Jahresfrist von den der zentralen Aufsicht unterstehenden Instituten umzusetzen.

Für die nationaler Aufsicht unterstehenden Banken ist die Umsetzung erst nach Umsetzung der Leitlinien im jeweiligen Landesrecht verbindlich, für Deutschland beispielsweise mit einer für 2021 erwarteten MaRisk Novelle.

Herausforderungen

Im Gegensatz zu den prinzipiell offener und damit proportional interpretierbarer formulierten Regelungen der MaRisk für den deutschen Rechtsraum, handelt es sich hier um deutlich weitergehende und klarer formulierte Forderungen, bei denen trotz aller konzeptionellen Proportionalität weniger Interpretationsspielraum besteht.

Ein Schwerpunkt der Leitlinien liegt naturgemäß in den Anforderungen an die Aufbau- und Ablauforganisation, wie sie für deutsche Institute in BTO 1 der MaRisk geregelt sind.

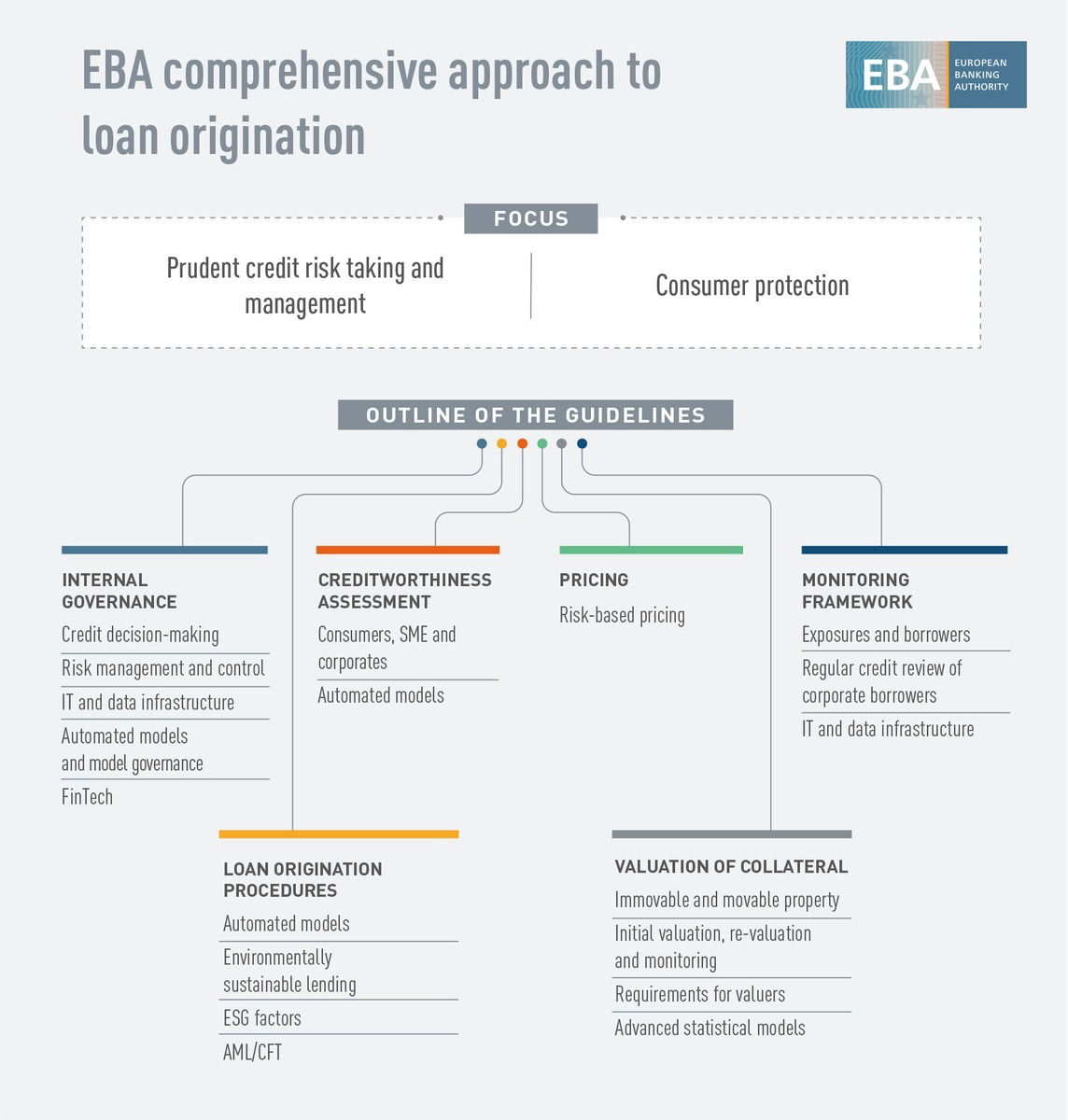

Doch gehen die Leitlinien hier über die originären Kreditprozesse hinaus, und sie lassen sich in die in der folgenden Grafik dargestellten sechs Kernbereiche unterteilen, die den gesamten Lebenszyklus des (nicht-notleidenden) Kreditgeschäfts abdecken, von der Kompetenzordnung über Kredit-Entscheidungsmodelle, Kreditprozesse und das Reporting bis hin zur IT und Dateninfrastruktur. Insbesondere handelt es sich hier um die folgenden Themenblöcke:

- Kreditrisiko-Governance und Risikokultur

- Verfahren zur Kreditvergabe

- Prüfung der Kreditwürdigkeit des Kreditnehmers (technisch ein Teil des Verfahrens zur Kreditvergabe)

- Bepreisung

- Bewertung von Immobilien und beweglichen Vermögenswerten

- Überwachungssystem

Auch das verhältnismäßig neue Thema der nachhaltigen Kreditvergabe (environmentally sustainable lending) wird hier betrachtet. So sind environmental, social and governance (ESG) Faktoren und Risiken zukünftig in Risikoappetit, Risiko Policies, Credit Policies und Prozesse mit einzubetten.

Ebenso haben Anforderungen hinsichtlich der Geldwäschebekämpfung bzw. Bekämpfung der Terrorismusfinanzierung in die Leitlinien Eingang gefunden, in Form einer Beschreibung erweiterter Anforderungen im Bereich Know Your Customer (KYC).

Weiterhin sind insbesondere die Themen Preisgestaltung und Sicherheitenbewertung deutlich umfangreicher geregelt, als dies in den korrespondierenden Abschnitten der MaRisk der Fall ist.

Da jedoch auch stark auf das Thema Modellentwicklung und -einsatz eingegangen wird, verwundert es auf der anderen Seite, dass - entgegen der im Rahmen des Konsultationsprozesses geäußerten Wünsche der beaufsichtigten Institute - kein Bezug genommen wird auf Künstliche Intelligenz und Machine Learning Techniken, und selbst die Definition der in den Leitlinien betrachteten "technologiegestützter Innovationen für die Kreditvergabe" ist hinsichtlich dieses Themas unklar. Prinzipiell finden sich hier eher grobe Vorgaben wie der Verweis darauf, dass interpretierbare Modelle gegebenenfalls solchen vorzuziehen sind, die Erklärungsbedarf verursachen.

Die EBA selbst verweist hier auf den im Januar 2020 veröffentlichten Report on Big Data and Advanced Analytics, in dessen Rahmen acht sogenannte "Elements of Trust" definiert wurden. Insbesondere im Zusammenhang mit dem Einsatz von sich in der Industrie ausbreitenden Techniken der künstlichen Intelligenz sind die Leitlinien daher im Zusammenhang mit diesem Report zu lesen.

Insgesamt ist jedoch davon auszugehen, dass sich für die meisten beaufsichtigten Institute umfangreiche Anforderungen und Anpassungsbedarfe entlang der vollständigen Wertschöpfungskette ergeben. Der einhergehende materielle Investitionsbedarf und Projektaufwand sollte dabei insbesondere auch den knappen Zeithorizont für die Umsetzung berücksichtigen.

Empfehlung

Vor diesem Hintergrund empfehlen wir allen unter die CRD fallenden Instituten, sich mit den veröffentlichten Guidelines umgehend vertraut zu machen - falls dies noch nicht während des Konsultationsprozesses geschehen sein sollte - und die erforderlichen Maßnahmen zu identifizieren sowie deren Umsetzung zu planen.

Hierbei empfiehlt sich eine mehrstufige Vorgehensweise:

- Abgleich der Leitlinien mit den bereits gültigen MaRisk

- Ermittlung der Gaps zwischen MaRisk und Leitlinien

- Ergänzung aktueller Gaps in der Umsetzung relevanter Sektionen der MaRisk

- Beschreibung und Priorisierung der erforderlichen Maßnahmen

- Planung und Durchführung der Umsetzung

Wichtig hierbei: Eine erfolgreiche Umsetzung der Leitlinien führt nicht nur zu besserer Transparenz, sondern - richtig umgesetzt - auch zu größerer Stabilität und Nachhaltigkeit im Kreditportfolio und somit des gesamten Instituts.

Unsere Unterstützung

Als auf den Themenbereich Kreditrisikomanagement spezialisierte Unternehmensberatung haben wir umfangreiche Erfahrung in der Umsetzung regulatorischer Anforderungen an Kreditprozesse, Kreditentscheidungen, Kreditrisikomanagement und Kreditreporting.

Wir unterstützen hierbei sowohl in der Auslegung aufsichtsrechtlicher Anforderungen und der korrespondierenden Gap-Analys als auch in der Planung und Durchführung von Projekten zur Umsetzung der resultierenden Anforderungen.

Für weitere Informationen zu unserem Leistungsspektrum erreichen Sie uns jederzeit unter info.de@gutmark.eu.